|

สภาพคล่องทางการเงิน

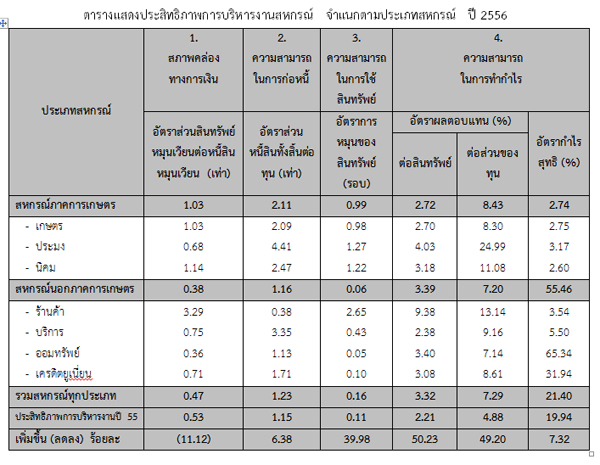

สภาพคล่องทางการเงินของสหกรณ์ ประจำปี 2556 จากการวิเคราะห์อัตราส่วนทุนหมุนเวียนระหว่าง สินทรัพย์หมุนเวียนกับหนี้สินหมุนเวียน พบว่า สหกรณ์ภาคการเกษตร มีสภาพคล่องทางการเงินอยู่ในเกณฑ์ดี เนื่องจากมีสัดส่วนของสินทรัพย์หมุนเวียนมากกว่าหนี้สินหมุนเวียนในอัตรา 1.03 เท่า เมื่อแยกรายประเภทสหกรณ์ ปรากฏว่า สหกรณ์นิคมมีอัตราส่วนสภาพคล่องสูงสุด 1.14 เท่า รองลงมาเป็นสหกรณ์การเกษตรอัตรา 1.03 เท่า และสหกรณ์ประมงอัตรา 0.68 เท่า ในขณะที่สหกรณ์นอกภาคการเกษตร มีสภาพคล่องทางการเงินอยู่ในเกณฑ์ต่ำ เนื่องด้วยสหกรณ์มีสัดส่วนของสินทรัพย์หมุนเวียนน้อยกว่าหนี้สินหมุนเวียนอยู่ในอัตรา 0.38 เท่า โดยหนี้สินส่วนใหญ่เป็นเงินรับฝากร้อยละ 64.22 เมื่อแยกรายประเภทสหกรณ์ ปรากฏว่าสหกรณ์ร้านค้า มีสภาพคล่องสูงสุดในอัตรา 3.29 เท่า รองลงมาเป็นสหกรณ์บริการอัตรา 0.75 เท่า สหกรณ์เครดิต ยูเนี่ยนอัตรา 0.71 เท่า และสหกรณ์ออมทรัพย์อัตรา 0.36 เท่า

ในภาพรวมสภาพคล่องทางการเงินของสหกรณ์ทุกประเภท ประจำปี 2556 จากการวิเคราะห์ อัตราส่วนทุนหมุนเวียนระหว่างสินทรัพย์หมุนเวียนกับหนี้สินหมุนเวียน พบว่า มีอัตราส่วน 0.47 เท่า สภาพคล่องอยู่ในเกณฑ์ไม่ดีนัก เนื่องจากมีสินทรัพย์หมุนเวียนน้อยกว่าหนี้สินหมุนเวียน เมื่อพิจารณาสินทรัพย์หมุนเวียนและหนี้สินหมุนเวียนของสหกรณ์ พบว่าส่วนใหญ่สินทรัพย์หมุนเวียนเกิดจากเงินให้กู้ยืมแก่สมาชิก และหนี้สินหมุนเวียนมาจากเงินรับฝากจากสมาชิก แต่ถ้าพิจารณาหนี้สินหมุนเวียนจริงทั้งสิ้น(ไม่รวมเงิน รับฝาก) จะทำให้อัตราหมุนเวียนเท่ากับ 1.28 เท่า ซึ่งทำให้ภาพรวมของสภาพคล่องทางการเงินของสหกรณ์อยู่ในเกณฑ์ดี สามารถชำระหนี้สินระยะสั้นได้ อีกทั้ง การแปรสภาพลูกหนี้ให้เป็นเงินสดได้รวดเร็ว ถือว่าเป็นการเพิ่มประสิทธิภาพในการบริหารสภาพคล่องทางการเงินที่ดีของสหกรณ์ และเพื่อป้องกันความเสี่ยงต่อการเกิดลูกหนี้ NPL ควรมีการติดตามเร่งรัดหนี้สินให้เข้มงวดและต่อเนื่อง เนื่องจากสินทรัพย์ส่วนใหญ่เป็นลูกหนี้เงินให้กู้ยืมของสมาชิกค่อนข้างมาก

ความสามารถในการก่อหนี้

ความสามารถในการชำระหนี้ จะพิจารณาเปรียบเทียบอัตราส่วนหนี้สินทั้งสิ้นต่อทุนของสหกรณ์ พบว่า สหกรณ์ภาคการเกษตร มีอัตราการก่อหนี้ค่อนข้างสูงกว่าทุนของสหกรณ์ เท่ากับ 2.11 เท่า แสดงถึงความสามารถในการชำระหนี้อยู่ในอัตราที่มีความเสี่ยงสูงต่อเจ้าหนี้ และทุนของสหกรณ์ไม่สามารถคุ้มครองหนี้ได้ เนื่องจากมีหนี้สูงกว่าทุนของสหกรณ์ เมื่อแยกรายประเภทสหกรณ์ ปรากฏว่าสหกรณ์ประมงมีความเสี่ยงในการชำระหนี้ต่อเจ้าหนี้สูงสุด 4.41 เท่า รองลงมาเป็นสหกรณ์นิคมในอัตราส่วน 2.47 เท่า และสหกรณ์การเกษตรในอัตราส่วน 2.09 เท่า ส่วนสหกรณ์นอกภาคการเกษตร พบว่า มีอัตราส่วนของหนี้สินทั้งสิ้นต่อทุนของสหกรณ์เท่ากับ 1.16 เท่า แสดงถึงความสามารถในการชำระหนี้และมีทุนของสหกรณ์ที่ไม่สามารถคุ้มครองหนี้ได้ เมื่อแยกรายประเภทสหกรณ์ ปรากฏว่าสหกรณ์ร้านค้ามีอัตราของหนี้สินทั้งสิ้นต่อทุนของสหกรณ์ต่ำสุด 0.38 เท่า สหกรณ์ออมทรัพย์มีอัตราส่วน 1.13 เท่า สหกรณ์เครดิตยูเนี่ยนมี 1.71 เท่า ส่วนสหกรณ์บริการ มีอัตราส่วนของหนี้สินต่อทุนของสหกรณ์ค่อนข้างสูง ซึ่งเจ้าหนี้จะมีความเสี่ยงสูงถึง 3.35 เท่า

ในภาพรวมของสหกรณ์ทุกประเภทเมื่อวิเคราะห์จากอัตราส่วนหนี้สินทั้งสิ้นต่อทุน โดยพิจารณาจาก หนี้สินทั้งสิ้นจำนวน 1,089,040.18 ล้านบาท เทียบกับทุนของสหกรณ์จำนวน 887,604.68 ล้านบาท คิดเป็นอัตราหนี้สินทั้งสิ้นต่อทุนเท่ากับ 1.23 เท่า แสดงว่าสหกรณ์มีหนี้อยู่ 1.23 บาท จะมีทุนของสหกรณ์คุ้มครอง 1 บาท จะเห็นได้ว่าทุนของสหกรณ์ไม่สามารถคุ้มครองหนี้สินได้ แต่ถ้าพิจารณาหนี้สินรวมจริง (ไม่รวมเงินรับฝากจากสมาชิก) จะทำให้อัตราส่วนหนี้สินต่อทุน เท่ากับ 0.53 เท่า แสดงว่าในภาพรวมทุนของสหกรณ์ยังคงเพียงพอต่อหนี้สินโดยรวม ซึ่งสหกรณ์เองก็ต้องมีความระมัดระวังในการก่อหนี้ ไม่ควรเพิ่มหนี้อีก อีกทั้งต้องสร้างความเชื่อมั่นให้แก่สมาชิกยิ่งขึ้นไป

ความสามารถในการใช้สินทรัพย์

ความสามารถในการใช้สินทรัพย์ของสหกรณ์ พิจารณาอัตราการหมุนของสินทรัพย์เปรียบเทียบระหว่างรายได้ธุรกิจหลักกับสินทรัพย์ทั้งสิ้นถัวเฉลี่ย พบว่า สหกรณ์ภาคการเกษตร มีอัตราการหมุนใช้สินทรัพย์ เท่ากับ 0.99 รอบ ถือว่ายังไม่ถึงรอบน้อยไปสำหรับอัตราการหมุนใช้สินทรัพย์เพื่อก่อให้เกิดรายได้แก่สหกรณ์ นั่นเป็นเพราะสหกรณ์มีลูกหนี้ที่มีระยะเวลาชำระคืนนานกว่า 1 ปีขึ้นไปจำนวนมาก เมื่อแยกรายประเภทสหกรณ์ ปรากฏว่าสหกรณ์ประมงมีอัตราการหมุนสูงสุดในอัตรา 1.27 รอบ รองลงมาเป็นสหกรณ์นิคม และสหกรณ์การเกษตรมีอัตราการหมุนเท่ากับ 1.22 รอบ และ 0.98 รอบ ตามลำดับ ส่วนความสามารถในการใช้สินทรัพย์ของสหกรณ์นอกภาคการเกษตร พบว่า มีอัตราการหมุน ใช้สินทรัพย์เท่ากับ 0.06 รอบ แสดงว่าการหมุนใช้สินทรัพย์เพื่อก่อให้เกิดรายได้ไม่ถึงหนึ่งรอบ นั่นเป็นเพราะสินทรัพย์ส่วนใหญ่เป็นลูกหนี้สุทธิ ที่มีระยะเวลาชำระคืนนานเกินกว่า 1 ปีขึ้นไป เมื่อแยกรายประเภทสหกรณ์ ปรากฏว่าสหกรณ์ร้านค้ามีอัตราการหมุนใช้สินทรัพย์สูงสุด 2.65 รอบ รองลงมาสหกรณ์บริการ 0.43 รอบ สหกรณ์เครดิตยูเนี่ยนมีอัตราการหมุนใช้สินทรัพย์ 0.10 รอบ และสหกรณ์ออมทรัพย์มีอัตราการหมุนใช้สินทรัพย์ 0.05 รอบ

เมื่อวิเคราะห์ภาพรวมจากอัตราการหมุนของสินทรัพย์ทั้งสิ้นระหว่างรายได้ธุรกิจหลักจำนวน 286,187.91 ล้านบาท เทียบกับสินทรัพย์ทั้งสิ้นของสหกรณ์ถัวเฉลี่ยจำนวน 1,841,438.16 ล้านบาท เป็นอัตราการหมุนของสินทรัพย์ทั้งสิ้น 0.16 รอบ แสดงว่าในรอบปี 2556 สหกรณ์ทุกประเภทนำสินทรัพย์ที่มีอยู่ไปใช้ประโยชน์ในการดำเนินงานโดยก่อให้เกิดรายได้เป็นจำนวน 0.16 รอบ นับว่ายังอยู่ในเกณฑ์ที่มีการหมุนใช้ของสินทรัพย์ค่อนข้างน้อยไป แต่ถ้าสหกรณ์มีการบริหารจัดการและติดตามลูกหนี้ที่มีระยะเวลาชำระคืนเกิน 1 ปี ซึ่งถือว่าเป็นตัวแปรที่สำคัญในการนำสินทรัพย์ไปใช้เพื่อก่อให้เกิดรายได้ ให้มาชำระหนี้คืนได้ตามกำหนดระยะเวลา ก็จะทำให้อัตราการหมุนของสินทรัพย์สูงขึ้น แสดงถึงการใช้สินทรัพย์อย่างมีประสิทธิภาพ ดังนั้น การบริหารจัดการลูกหนี้ถือเป็นสิ่งสำคัญที่ส่งผลต่อความสามารถในการใช้สินทรัพย์เช่นกัน

ความสามารถในการทำกำไร

ความสามารถในการทำกำไร พิจารณาจากอัตราส่วนระหว่างกำไรสุทธิเทียบกับรายได้ธุรกิจหลัก พบว่า ความสามารถในการทำกำไรของสหกรณ์ภาคการเกษตรอยู่ในอัตราร้อยละ 2.74 ซึ่งเป็นอัตราค่อนข้างต่ำ เนื่องจากสหกรณ์มีค่าใช้จ่ายรวมต่อรายได้รวมของสหกรณ์ค่อนข้างสูงถึงร้อยละ 97.31 ส่งผลให้สหกรณ์ภาคการเกษตรมีอัตราผลตอบแทนต่อส่วนของทุนเพียงร้อยละ 8.43 และมีอัตราผลตอบแทนต่อสินทรัพย์ร้อยละ 2.72 เมื่อแยกรายประเภทสหกรณ์ ปรากฏว่าสหกรณ์ประมงมีความสามารถทำกำไรได้สูงสุดในอัตราร้อยละ 3.17 โดยมีอัตราผลตอบแทนต่อส่วนของทุนร้อยละ 24.99 และอัตราผลตอบแทนต่อสินทรัพย์ร้อยละ 4.03 ส่วนสหกรณ์นิคมมีความสามารถในการทำกำไรน้อยที่สุดในอัตราร้อยละ 2.60 เมื่อพิจารณาความสามารถในการทำกำไรของสหกรณ์นอกภาคการเกษตร จะเห็น มีความสามารถในการทำกำไรอยู่ในเกณฑ์ดีมาก ร้อยละ 55.46 เมื่อแยกรายประเภทสหกรณ์ ปรากฏว่าสหกรณ์ออมทรัพย์ มีความสามารถในการทำกำไรสูงสุดร้อยละ 65.34 รองลงมา สหกรณ์เครดิตยูเนี่ยนร้อยละ 31.94 สหกรณ์บริการร้อยละ 5.50 และสหกรณ์ร้านค้าร้อยละ 3.54 ตามลำดับ มีอัตราผลตอบแทนต่อสินทรัพย์ สหกรณ์ร้านค้าร้อยละ 9.38 สหกรณ์บริการร้อยละ 2.38 สหกรณ์ออมทรัพย์ร้อยละ 3.40 และสหกรณ์เครดิตยูเนี่ยนร้อยละ 3.08 สำหรับอัตราผลตอบแทนต่อการใช้เงินทุน ปรากฏว่าสหกรณ์ร้านค้ามีผลตอบแทนสูงสุดร้อยละ 13.14 รองลงมาเป็นสหกรณ์บริการมีผลตอบแทนร้อยละ 9.16 สหกรณ์ออมทรัพย์มีผลตอบแทนร้อยละ 7.14 และสหกรณ์เครดิต ยูเนี่ยน มีผลตอบแทนร้อย 8.61

วิเคราะห์ภาพรวมของสหกรณ์ทุกประเภทจากอัตรากำไรสุทธิ ระหว่างกำไรสุทธิจำนวน 61,218.24 ล้านบาท เทียบกับรายได้ธุรกิจหลักจำนวน 286,187.91 ล้านบาท พบว่า ความสามารถในการหากำไรมีอัตรากำไรสุทธิ เพิ่มขึ้นจากร้อยละ 20.52 ในปี 2555 เป็นร้อยละ 21.40 ในปี 2556 ส่งผลให้มีอัตราผลตอบแทนต่อส่วนของทุนร้อยละ 7.29 และมีอัตราผลตอบแทนต่อสินทรัพย์ร้อยละ 3.32 ดังนั้น เพื่อให้ประสิทธิภาพในการทำกำไรของสหกรณ์เพิ่มยิ่งขึ้น สหกรณ์ควรมีการกระจายการดำเนินงานในทุกๆด้านอย่างครบวงจรและเหมาะสมสมดุลกัน ไม่ควรเน้นที่ธุรกิจการให้สินเชื่อและการรับฝากเงินเท่านั้น เพราะจะเป็นภาระผูกพันทางการเงินของสหกรณ์ อีกทั้งควรมีการตรวจสอบติดตามการใช้จ่ายของสหกรณ์ให้เหมาะสมกับรายได้ เพื่อมิให้เกิดค่าใช้จ่ายสูงมากเกินไป

อย่างไรก็ตามโดยภาพรวมของสหกรณ์ทั้งระบบในปี 2556 ถือว่ามีประสิทธิภาพในการบริหารจัดการธุรกิจทำให้ประสบความสำเร็จมีกำไร และสามารถแข่งขันได้ แต่ควรเพิ่มความระมัดระวังการก่อหนี้ให้สอดคล้องเหมาะสมกับฐานะและกำลังความสามารถชำระหนี้ได้รวมถึงการควบคุมดูแลการใช้จ่ายให้มากขึ้น ซึ่งจะเป็นผลนำไปสู่ความมั่นคงของสหกรณ์ในอนาคตได้ และที่สำคัญในที่สุดคือ การสร้างความเชื่อมั่นให้กับสมาชิกตลอดจนผู้ที่เกี่ยวข้องในสหกรณ์ต่อไป |